低油价利下游炼油业

石油的形成是超过6亿年前,由死了和沉积在海床里的微小动物和植物(浮游生物),被海床挤压而成。

油气业的开始

我国的石油和天然气工业的发展,始于1974年由财政部拥有与成立的大马国家石油(Petronas)。

那是根据在1975年颁布的“石油开发法”(PDA),国油拥有我国境内岸内和岸外所发现的石油和天然气的全部所有权,扮演着国有石油公司的角色。

在PDA颁布之前,岸内和岸外的石油和天然气的所有权属于州政府。

国油是政府主要收入来源之一,该公司以股息和税务方式,为州和中央政府提供每年将近370亿令吉收入。

由于PDA,我们也看到过去四十年我国油气行业的蓬勃发展,促使许多涵盖上游至下游的油汽业公司在大马交易所上市,总市值达数千亿令吉。

上中下游业务

在上游是勘探,即寻找石油,和开采石油。

在中下游方面,可以根据其参与的不同领域进行分类为:

1.支援石油和天然气行业,如提供工程和支援服务。

2.以运输石油和石化产品的船舶形式提供运输服务。

3.提炼原油成为各种石油产品和零售商品。

4.制造输油管。

5.生产用于制造塑料、肥料、农药和许多其他工业用途的各种石化原料的石油化工厂。

工程支援和输油管业苦

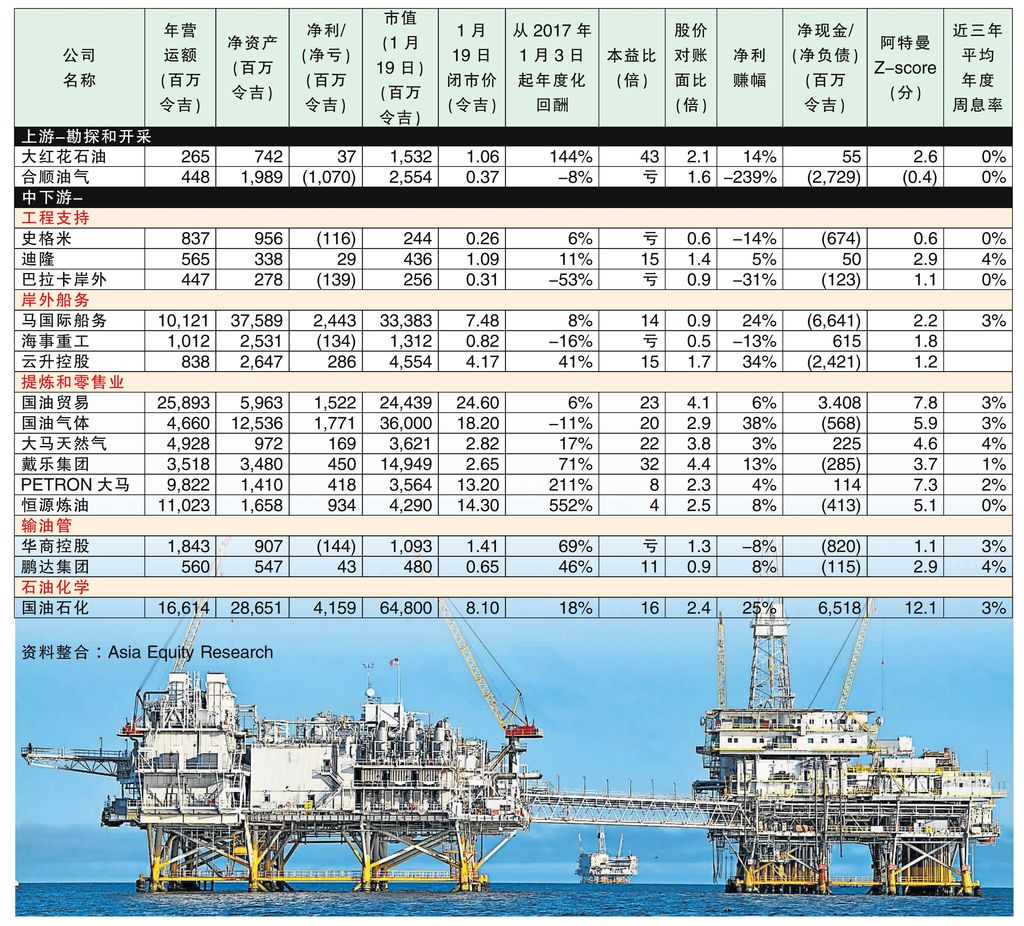

下面,我列出一些在我国上市的气油业公司,在业内扮演不同的角色。

一旦分类,我们可以看到,尽管过去两年油价一直处于低位,炼油和零售品业务相对于其他与油价有更直接相关的业务,如工程支援,表现更良好。

油气业公司在油价低迷时,通常会延迟资本支出。

油价在今年年初已经开始复苏,最近一直在每桶65到70美元之间的范围内交易,对参与石油和天然气生产的公司有利,也可能会批准更多上游项目,但公司预计将保持谨慎。

一般来说,在过去两年,中游的工程和输油管企业表现不佳。

中游——工程支援

该行业的公司,从事岸内和岸外承包工程,支援石油和天然气开采活动、输油管调试、焊接和其他相关活动。

这个行业的公司,主要是史格米(SCOMI,7158,主板工业产品股)、迪隆(DELEUM,5132,主板贸服股)和巴拉卡岸外(BARAKAH,7251,主板贸服股)。

史格米和巴拉卡岸外都在面临亏损,目前这两家公司的估值都高于合理价。然而,迪隆依然取得盈利,现在这个价格是合理的。

中游——岸外船务

这个领域的公司,拥有运输液化天然气和石油的油槽船队,提供包租运输服务。

一般而言,这些公司的借贷较高,导致现金流和融资风险较高,因此奥特曼Z-score通常较低。 由于包租运输服务通常以美元结算,在令吉预期走强之际,这可能会导致以令吉计算的营业额下降。

国油持有62.6%的马国际船务(MISC,3816,主板贸服股),是国油的船运业务。

值得注意的是,马国际船务是经营油气船务的上市公司里市值最大的。

另外,国油持有41.6%的海事重工(MHB,5186,主板贸服股),参与建造油气业岸外应用结构,它还涉及船只的维修。在2016财年,海事重工蒙受1亿3400万令吉亏损。

中游——提炼和零售业展望中和

国油持有60.6%的国油气体(PETGAS,6033,主板工业产品股),涉及天然气处理、天然气运输、发电和再气化,即将液化天然气转化为天然气。

这公司在过去十年里,每年的赚幅至少有30%,每年的派息率有70%。

此外,国油持有69.9%的国油贸易(PETDAG,5681,主板贸服股),凭着广泛分布在国内的一千多家添油站,参与石油成品零售业务。该公司的零售业务采用两种模式,即由公司或由经销商所有,年度周息率约3%,净现金约34亿令吉。

马矿业(MMCCORP,2194,主板贸服股)和国油气体各别持有30.9%和14.9%的大马天然气(GASMSIA,5209,主板贸服股),则通过其天然气输送管,营销和分销天然气。

大马天然气的净利赚幅过去五年里一直下降,最新公布的年度净利赚幅只有约3.4%。过去几年里,它每年的派息率一直保持在95%以上。周息率一直在下降,表明目前的股价相对偏高。

戴乐集团(DIALOG,7277,主板贸服股)核心业务,是为石油和石化企业提供建筑仓储终站。

其仓储终站位于登嘉楼的Kertih、柔佛的丹绒朗刹(Tanjung Langsat)和边佳兰(Pengerang)。

所有这些仓储终站,都由戴乐集团和其他股东共同拥有。戴乐集团目前的本益比为32倍,似乎高于过去两年平均的28倍。

展望正面

PETRON大马(PETRONM,3042,主板工业产品股)近十年来的平均净利赚幅为1.4%。本财年的最高,达到4.2%。

PETRON大马没有明显稳定的派息率,可能因为都把多余的现金,用于扩大炼油业务和翻新添油站。该公司有1.14亿令吉的现金,目前没有借款,奥特曼Z-score高达7.4分。

*注:以上纯粹作者的意见和看法。本出版物的内容仅用于一般信息和学术讨论目的,不应将其视为任何相关情况的财务或法律咨询或法律意见。

作者和Asia Equity Research声明,在此之前和迄今为止所讨论的任何一家公司中都没有任何股权也没有任何利益关系。如有任何关于本文内容的查询,请联系general@aer.global。