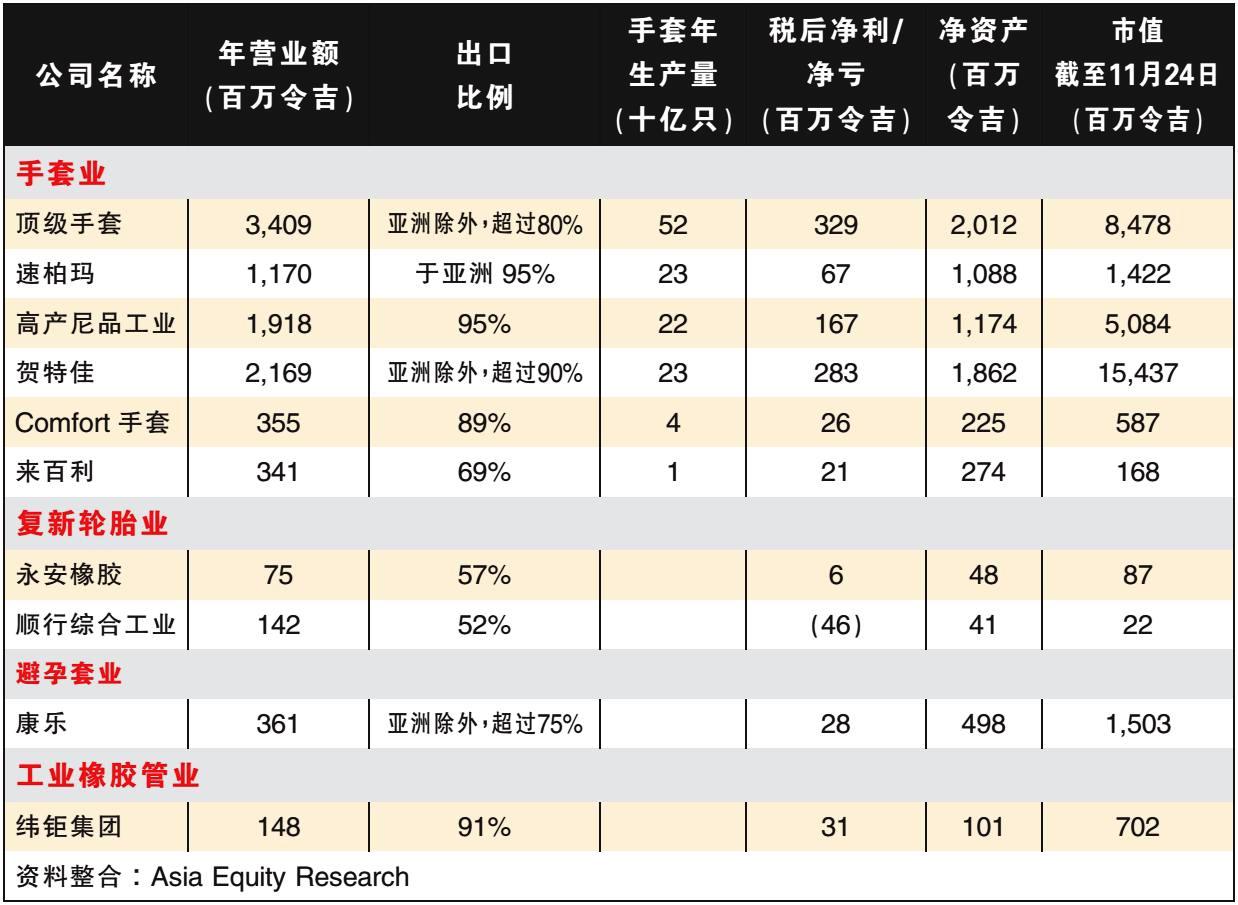

橡胶下游营收破百亿

在这期栏目,我研究了在我国上市,涉及橡胶工业下游业务的公司。它们可分类为四种产品,即手套、复新轮胎、工业橡胶管和避孕套。我共研究了十家这样的公司。

占全球手套产量57%

四家手套生产商,顶级手套(TOPGLOV,7113,主板工业产品股)、速柏玛(SUPERMX,7106,主板工业产品股)、高产柅品工业(KOSSAN,7153,主板工业产品股)和贺特佳(HARTA,5168,主板工业产品股),总年产量约1200亿只手套,占2016年全球消费量的57%左右。

橡胶工业下游业务的公司,贡献超过100亿令吉年营业额。

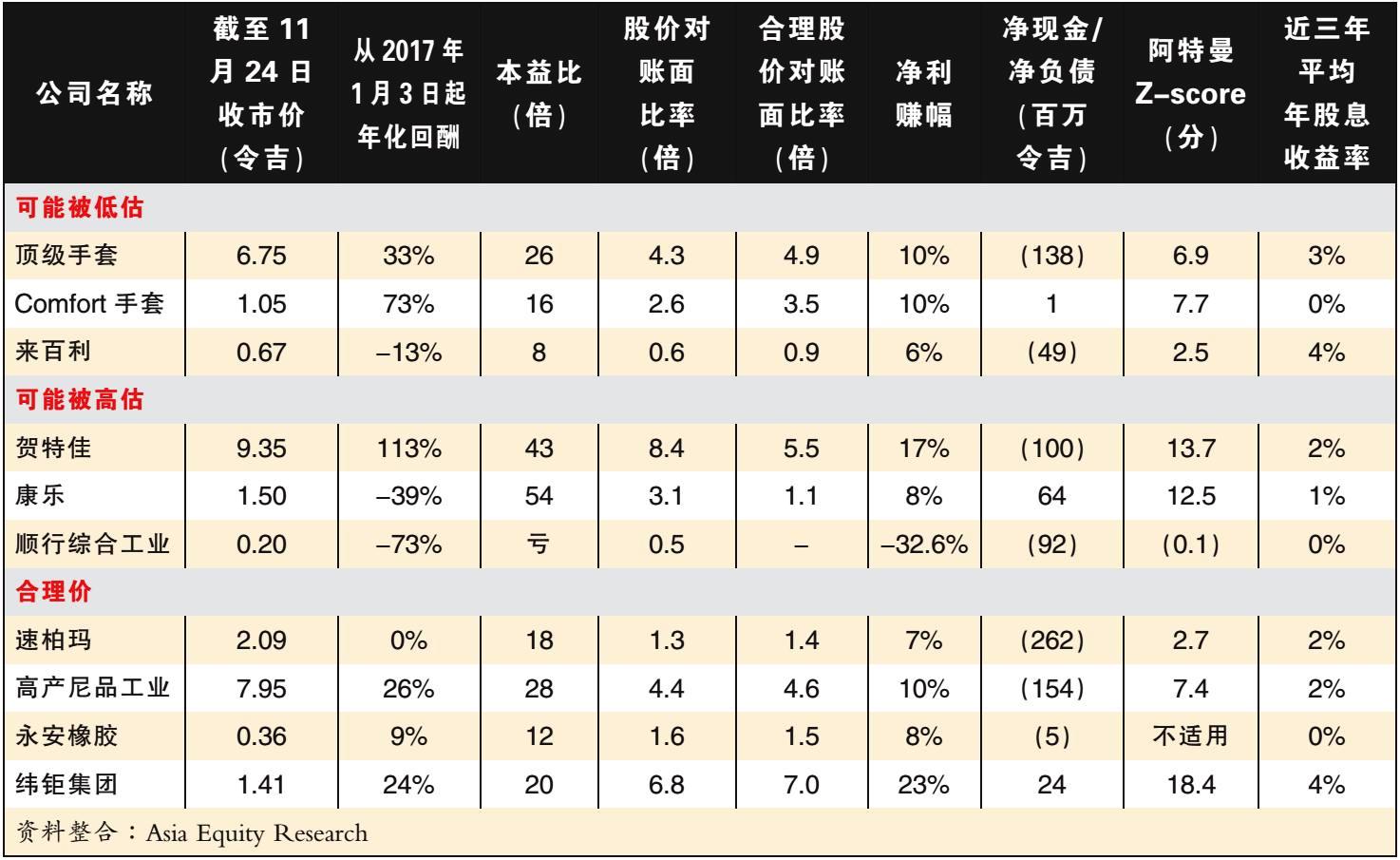

手套业:顶级手套杠杆或走高

所有上市公司生产的橡胶手套,大部分都是出口,因此,受益于近年来汇率变动。

以生产量而言,顶级手套是所有参与手套生产上市公司里的市场领导者。当前的本益比是26倍,和股价对账面比是4.3倍。

在11月24日,顶级手套献议以13至14亿令吉收购Aspion,以现金支付至少90%的收购价值。

根据公开发布的信息,该献议的收购似乎由债务融资。如果是这样,这将有可能增加公司未来的杠杆比。

来百利低估 贺特佳高估

所有参与手套生产的上市公司里,来百利(RUBEREX,7803,主板工业产品股)的业务是更专注于国内市场。它的年产能量最小,约10亿只。与同行相比,现在稍微被低估。

这可能是基于一个普遍的现象,即如果这个行业的大公司太多,小公司甚少受到投资者的关注。

贺特佳的总市值,是所有参与手套生产的上市公司里最高,约154亿令吉。第二高是顶级手套的85亿令吉。从相对比较的角度来看,贺特佳似乎被高估了,当前的本益比是43倍,和股价对账面比是8.4倍。

复新轮胎业:

顺行流动资金有风险

复新轮胎基本上是将废旧轮胎的残留胎面和侧壁剥落,然后与天然和/或合成橡胶和其他化合物混合,以生产复新的轮胎。

永安橡胶(ESAFE,0190,创业板)于2017年4月在创业板上市。发售价为每股36仙,现在的价位合理。

顺行综合工业(GOODWAY,7192,主板工业产品股)的阿特曼Z-score是负数,表示该公司须解决其流动资金风险问题。

工业橡胶管业:纬钜集团适合长期投资

纬钜集团(WELLCAL,7231,主板工业产品股)91%的营业额,出口于世界70多个国家,其余的出售于本地市场。

过去五年,年净利赚幅都在25%以上。年资金回酬(ROE)也在30%以上。

目前,它的股价对账面比是6.8倍,接近其合理价值。纬钜集团是唯一参与工业橡胶管的上市公司。

它的阿特曼Z-score是18.4分,流动风险微不足道,如果价位适当,适合投资期较长的投资者。

避孕套业:康乐股价高估

康乐(KAREX,5247,主板工业产品股)是一家为客户代工生产(OEM)避孕套的生产商,最近也生产自有品牌的产品。

目前价位的本益比是54倍,和股价对账面比是3.1倍,似乎被高估了。

*注:以上纯粹作者的意见和看法。 本出版物的内容仅用于一般信息和学术讨论目的,不应将其视为任何相关情况的财务或法律咨询或法律意见。

作者和Asia Equity Research声明,在此之前和迄今为止所讨论的任何一家公司中都没有任何股权也没有任何利益关系。如有任何关于本文内容的查询,请联系general@aer.global。