IPO值得买吗

在本专栏中,我分析了两年以来在主板和创业板上市的公司和特殊收购公司(SPAC)资料,并假设我们成功认购这些IPO股票,以及截至上周一(2日)的股价,还包括期间发行的股息、红股、凭单及股份分拆,来计算回酬率。

由于我们比较不同时间段的回酬率,所以我会以考量了时间因素的时间加权年化回酬(TWR)来计算回酬率。

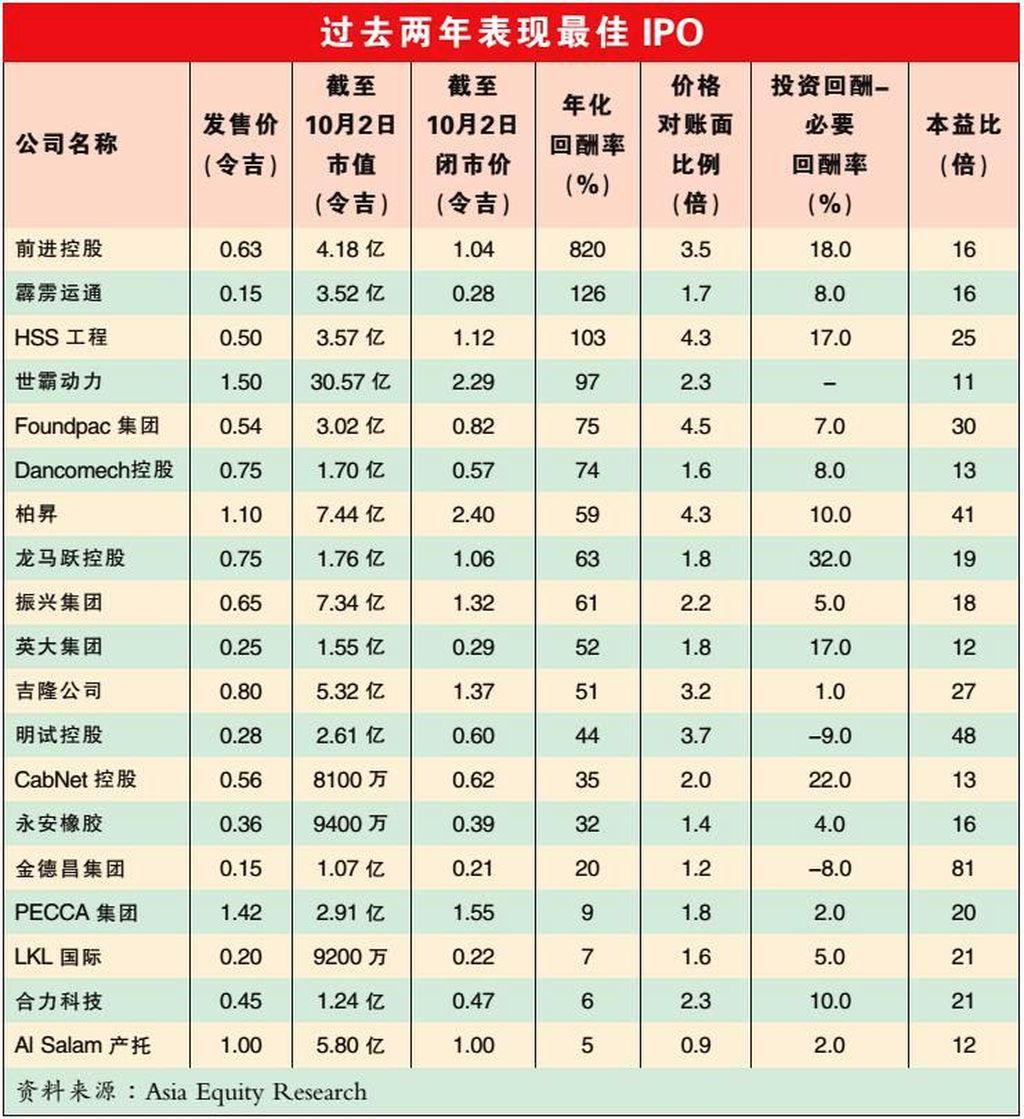

过去两年里,大马交易所共迎来了25项首次公开募股(IPO)在大马交易所上市,当中有6家公司的回酬率是负数。

从中可发现,表现最差的是乐天大腾化学(LCTITAN,5284,主板工业产品股),回酬率是负69%。

另外,有19家公司取得回酬率,最高位是前进控股(ADVCON,5281,主板建筑股),该公司于今年7月10日上市,发售价为每股63仙,上周一报价为1.04令吉,即在约84天内,取得回酬率高达为820%。

为什么投资IPO会有风险?原因有三:

一)没长期获利记录

在我看来,如果跟已有业绩记录的蓝筹股比较,新上市的公司虽然符合上市的最低标准,但可能没有足够长期的记录。

而且,这些新上市公司还处于不断变化的阶段,未来可能是取得增长,亦或面对亏损,而这样的“不确定”,就是一种风险。

二)募集资金用途

上市募集资金的用途也是一个重要的考量。如果资金的用途是短期的扩张,那么收益增长将会在近期内实现,那么我们可能很快会看到上市后的股价升值。

然而,如果上市募集资金的用于需要多年才完成的项目,那么我们只能在很多年以后才看到收益增长。

以乐天大腾化学为例,所募集资金用于2023年才竣工的综合石油化工设施。如果IPO发行价格是根据未来收益来设定,而这收益需要长时间来实现的话,股价就会在上市之后下跌。

但这也意味着,近期的跌势,可能是更长期投资者进场的机会。

三)短期投资者

尽管新上市公司的未来潜力很大,但对于没有长期持有能力或主张短期投资的股民来说,是不会考虑到长期展望。

马登可能再跌

从我的分析来看,那些上市后跌破发售价的公司,当前价格已经调整到更接近账面价值,目前的价格对账面价值比例接近1倍。

然而,马登的股价可能会存有下跌压力,因为现在的本益比约为144倍。

前进控股本益比合理

比如说,前进控股的价格对账面倍数高达3.5倍,可说是合理的,因为从投资回酬(ROE)对必要回酬率(Required Rate of Return)之间有18%的差额,必要回酬率是由彭博汇编,是投资者对某资产合理要求的最低收益率。

明试金德昌被高估

18%的差额,意味着该股能够产生比投资者预期回酬高约18%的回酬率。此外,16倍的本益比也是合理范围内。

我们也可以从表中发现一些潜在的超估值的公司。一个明显的例子是明试控股,价格对账面倍数为3.7倍,但投资回酬对必要回酬率却为负数。 此外,该股目前的本益比也高达48倍。

另一个例子是金德昌集团,投资回酬对必要回酬率也为负数,本益比也高达81倍。

因此在投资IPO前,投资者应考虑当中的价值,即价格对账面倍数和本益比、上市募集资金的用途,即是否近期扩张或得需要多年的业务扩张,以及业绩记录和趋势。